- 软件大小:125KB

- 软件语言:中文

- 软件类型:国产软件

- 软件类别:免费软件 / 其他素材

- 更新时间:2019-02-12 09:13

- 运行环境:WinAll, WinXP, Win7

- 软件等级:

- 软件厂商:

- 官方网站:http://www.downcc.com

顶好评:50%

踩坏评:50

328KB/中文/9.0

5KB/中文/9.0

11.50M/中文/5.0

286KB/中文/5.0

30.16M/中文/5.2

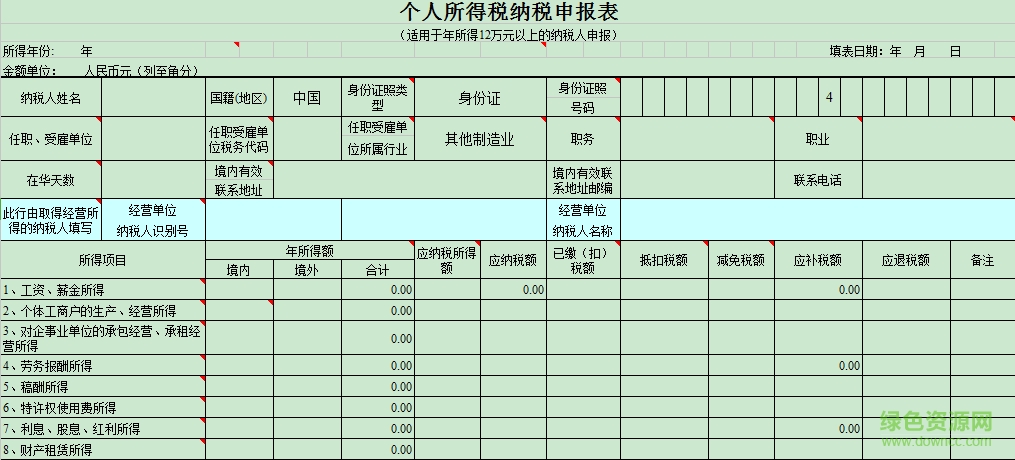

个人所得税申报表 2019是个人纳税时必须填写的申报表资料,可以满足个人用户纳税申报时使用,2019年国家税务总局对个人所得税申报表进行了修订,小编为大家带来了最新的,有需要的朋友欢迎来绿色资源网下载使用。

1.个人所得税基础信息表(A表)(B表)

2.个人所得税扣缴申报表

3.个人所得税自行纳税申报表(A表)

4.个人所得税年度自行纳税申报表

5.个人所得税经营所得纳税申报表(A表)(B表)(C表)

6.合伙制创业投资企业单一投资基金核算方式备案表

7.单一投资基金核算的合伙制创业投资企业个人所得税扣缴申报表

个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

应纳税所得额=扣除三险一金后月收入-扣除标准

2011年9月1日起调整后的7级超额累进税率

一、适用范围

本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二、申报期限

扣缴义务人应当在每月或者每次预扣、代扣税款的次月十五日内,将已扣税款缴入国库,并向税务机关报送本表。

三、各栏次填写说明

(一)表头项目

1.“税款所属期”:填写扣缴义务人代扣税款当月的第一日至最后一日。如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.“扣缴义务人名称”:填写扣缴义务人的法定名称全称。

3.“扣缴义务人纳税人识别号(统一社会信用代码)”:填写扣缴义务人的纳税人识别号或统一社会信用代码。

(二)表内各栏

1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5.第6列“是否为非居民个人”:纳税人为非居民个人的填“是”,为居民个人的填“否”。不填默认为“否”。

6.第7列“所得项目”:填写纳税人取得的个人所得税法第二条规定的应税所得项目名称。同一纳税人取得多项或多次所得的,应分行填写。

7.第8~21列“本月(次)情况”:填写扣缴义务人当月(次)支付给纳税人的所得,以及按规定各所得项目当月(次)可扣除的减除费用、专项扣除、其他扣除等。其中,工资、薪金所得预扣预缴个人所得税时扣除的专项附加扣除,按照纳税年度内纳税人在该任职受雇单位截至当月可享受的各专项附加扣除项目的扣除总额,填写至“累计情况(工资薪金)”中第25~29列相应栏,本月情况中则无须填写。

(1)“收入额计算”:包含“收入”“费用”“免税收入”。

具体计算公式为:收入额=收入-费用-免税收入。

①第8列“收入”:填写当月(次)扣缴义务人支付给纳税人所得的总额。

②第9列“费用”:仅限支付劳务报酬、稿酬、特许权使用费三项所得时填写,支付其他各项所得时无须填写本列。预扣预缴居民个人上述三项所得个人所得税时,每次收入不超过4000元的,费用填写“800”元;每次收入4000元以上的,费用按收入的20%填写。扣缴非居民个人上述三项所得的个人所得税时,费用按收入的20%填写。

③第10列“免税收入”:填写纳税人各所得项目收入总额中,包含的税法规定的免税收入金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对稿酬所得的收入额减计的30%部分,填入本列。

(2)第11列“减除费用”:仅限支付工资、薪金所得时填写。具体按税法规定的减除费用标准填写。如,2019年为5000元/月。

(3)第12~15列“专项扣除”:分别填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

(4)第16~21列“其他扣除”:分别填写按规定允许扣除的项目金额。

8.第22~30列“累计情况(工资、薪金)”:本栏仅适用于居民个人取得工资、薪金所得预扣预缴的情形,工资、薪金所得以外的项目无须填写。具体各列,按照纳税年度内居民个人在该任职受雇单位截至当前月份累计情况填报。

(1)第22列“累计收入额”:填写本纳税年度截至当前月份,扣缴义务人支付给纳税人的工资、薪金所得的累计收入额。

(2)第23列“累计减除费用”:按照5000元/月乘以纳税人当年在本单位的任职受雇月份数计算。

(3)第24列“累计专项扣除”:填写本年度截至当前月份,按规定允许扣除的“三险一金”的累计金额。

(4)第25~29列“累计专项附加扣除”:分别填写截至当前月份,纳税人按规定可享受的子女教育、赡养老人、住房贷款利息或住房租金、继续教育扣除的累计金额。大病医疗扣除由纳税人在年度汇算清缴时办理,此处无须填报。

(5)第30列“累计其他扣除”:填写本年度截至当前月份,按规定允许扣除的年金(包括企业年金、职业年金)、商业健康保险、税延养老保险及其他扣除项目的累计金额。

9.第31列“减按计税比例”:填写按规定实行应纳税所得额减计税收优惠的减计比例。无减计规定的,可不填,系统默认为100%。如,某项税收政策实行减按60%计入应纳税所得额,则本列填60%。

10.第32列“准予扣除的捐赠额”:是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

11.第33~39列“税款计算”:填写扣缴义务人当月扣缴个人所得税款的计算情况。

(1)第33列“应纳税所得额”:根据相关列次计算填报。

①居民个人取得工资、薪金所得,填写累计收入额减除累计减除费用、累计专项扣除、累计专项附加扣除、累计其他扣除、准予扣除的捐赠额后的余额。

②非居民个人取得工资、薪金所得,填写收入额减去减除费用、准予扣除的捐赠额后的余额。

③居民个人或非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,填写本月(次)收入额减除可以扣除的税费、准予扣除的捐赠额后的余额。

④居民个人或非居民个人取得利息、股息、红利所得和偶然所得,填写本月(次)收入额减除准予扣除的捐赠额后的余额。

⑤居民个人或非居民个人取得财产租赁所得,填写本月(次)收入额减除允许扣除的税费、准予扣除的捐赠额后的余额。

⑥居民个人或非居民个人取得财产转让所得,填写本月(次)收入额减除财产原值、允许扣除的税费、准予扣除的捐赠额后的余额。

其中,适用“减按计税比例”的所得项目,其应纳税所得额按上述方法计算后乘以减按计税比例的金额填报。

(2)第34~35列“税率/预扣率”和“速算扣除数”:填写各所得项目按规定适用的税率(或预扣率)和速算扣除数。没有速算扣除数的,则不填。

(3)第36列“应纳税额”:根据相关列次计算填报。

具体计算公式为:应纳税额=应纳税所得额×税率(预扣率)-速算扣除数。

(4)第37列“减免税额”:填写符合税法规定可减免的税额。居民个人工资、薪金所得,填写本年度累计减免税额;居民个人取得工资、薪金以外的所得或非居民个人取得各项所得,填写本月(次)减免税额。

(5)第38列“已扣缴税额”:填写本年或本月(次)纳税人同一所得项目,已由扣缴义务人实际扣缴的税款金额。

(6)第39列“应补(退)税额”:根据相关列次计算填报。

具体计算公式为:应补(退)税额=应纳税额-减免税额-已扣缴税额。

(三)其他栏次

1.“声明”:需由扣缴义务人签字或签章。

2.“经办人”:由办理扣缴申报的经办人签字,并填写经办人身份证件号码。

3.“代理机构”:代理机构代为办理扣缴申报的,应当填写代理机构统一社会信用代码,并加盖代理机构签章。

四、其他事项说明

本表一式两份,扣缴义务人、税务机关各留存一份。

国家税务总局

关于修订个人所得税申报表的公告

根据《中华人民共和国个人所得税法》及其实施条例等相关税收法律法规规定,为保障综合与分类相结合的个人所得税制顺利实施,现将修订后的个人所得税有关申报表予以发布,自2019年1月1日起施行。

《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号)附件1至附件5、《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号)附件1至附件3、《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)附件1同时废止。

特此公告。

温馨提示:

个税推出了app客户端,大家可以下载用手机进行报税

授权:免费软件 Android大小:39.0M语言:中文

国家税务总局个人所得税app客户端(附申报流程和退税流程)是2022年最新版its自然人税收管理系统申报手机软件,下载安装后退税、办税都方便,支持河南、上海、云南、河北、新疆等全国各个地区!提供了个税申报、查询等

提取码: t3u3

请描述您所遇到的错误,我们将尽快予以修正,谢谢!

*必填项,请输入内容